一、上半年市场走势概况:

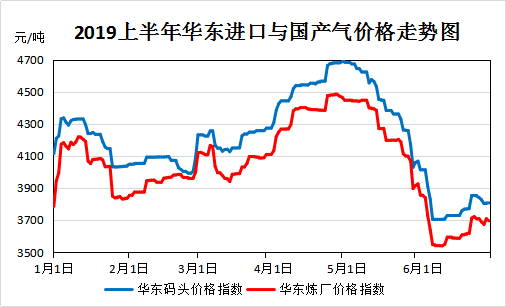

如下图,2019年上半年华东地区液化气价格频繁震荡且波动幅度较大,最高价一度接近4700元/吨,最低价则在3500元/吨附近。整个上半年,华东液化气成交水平下跌了200元/吨左右。而国际原油,国际液化气市场,进口成本、炼厂资源供应以及终端需求等方面,成了影响市场价格走势的主要因素。第一季度,1月份华东行情剧烈震荡,大涨后随即大跌。2、3月份,大部时间华东气价稳步上行,但整体涨幅并不明显。第二季度,4月份市场行情良好,整月价格持续上涨,至月末价格来到了整个上半年的最高点。然而5月份行情急转直下,区内成交一路暴跌,6月初市场大跌之势跌延续,价格来到了上半年的最低点,随后行情才渐有好转,价格触底反弹。

二、详细解盘:

一月份:华东液化气价格在月初短时间内大幅推涨,但随后行情逐渐转弱,持续震荡下行。本月,原油及外盘大部时间呈震荡走势,价格有一定上涨,但国内市场支撑并不明显,由于春节长假临近,上游定价心态较为谨慎。月初,华东炼厂价格正处于低位,且元旦小长假过后下游集中入市补货,支撑区内价格大幅走高。但随后需求逐渐降温,且码头资源供应增多,市场行情逐渐转弱。而下半月,春节长假日益临近,炼厂开始进行排库工作,大部均积极走跌调整,码头成交亦有回落。

二月份:华东液化气市场价格波动不大,大部时间行情平淡,月末在3月CP出台大涨的支撑下才开启涨势。本月,原油及外盘均震荡上行,但对国内液化气市场影响不大。月初春节长假临近,而华东各炼厂排库工作此时已基本完成,均无意调整。进入假期后市场活跃度较低,期间价格虽有反弹,但也难以持续。而节后运力恢复缓慢,华东本地需求也并不理想,基本以弱势盘稳行情为主。直至月末3月CP公布大涨,对业者信心起到明显支撑,市场行情才得以改善。

三月份:华东液化气市场价格波动不大,大部时间盘稳为主,本月初在CP大涨支撑下,本地成交存有上涨,然而市场进入需求淡季,终端资源消化缓慢,下游补货周期较长,短期上涨后成交便出现回落调整,持续低位盘整出货,中下旬起,江苏扬子,三木码头均进入检修,市场供应一度偏紧,利好支撑下,成交重心逐渐上移,然而扬子短暂检修后便恢复投产,且月末南炼检修也有较大变动,液化气产量影响不大,然而外盘震荡走高支撑进口成本,码头价格走势坚挺,使得月末市场空好基本相抵,市场大部时间盘稳观望为主。

四月份:华东液化气价格稳步上行,市场整体表现良好,直至月末行情才逐渐转弱。本月,虽然液化气需求已步入淡季,但原油及外盘走势坚挺,且由于华东区内到船有所减少,码头资源一度吃紧,加之南炼下水频繁,扬子一度连续停出,明港产量依然有限,炼厂供应亦不充裕,诸多因素支撑华东气价走高。

五月份:华东液化气市场价格一路走低,行情持续低迷。首先,本月国际原油及外盘表现疲软,跌幅均十分明显。其次,码头到船较多,炼厂供应也基本正常,市场整体资源供应充裕。最后,随着气温逐渐上升,淡季终端需求进一步衰减。在诸多利空打压下,5月华东地区成交大幅回落。

六月份:虽然华东液化气价格终于触底反弹,但由于月初跌幅十分明显,而后期反弹幅度不大,因此整月市场价格水平仍有一定回落。月初,华东本地需求依然疲软,市场观望气氛浓厚,码头及炼厂库存压力迟迟难以得到缓解,连续大幅报跌。而随后原油及外盘表现有所起色,且南炼因常减压检修产量减少,加之下水频繁,库存一直处于低位,均对市场起到一定支撑。中下旬码头及炼厂出货压力得到缓解后价格均触底反弹。不过月末7月CP即将出台预计下跌,因此业者整体心态谨慎,华东整体销售氛围平淡,并无持续推涨动力。

三、华东市场7月展望:

进口气市场:7月CP公布,丙烷下调55至375美元/吨;丁烷下调60至355美元/吨。虽然6月末码头到船不多,目前整体销售压力不大,但夏季高温天气,进口气市场需求难有明显提升,加之CP大跌对市场心态的影响,后市行情并不乐观。但7月国际油价存在走高可能,且华东液化气进口量较上月将有所减少,因此即使价格下跌,幅度也不会像前期那样巨大。

国产气市场:虽然6月份华东价格已出现反弹,但7月CP出台大跌,贸易商心态不会有明显好转。而炎炎夏日终端需求依旧疲软,且南炼近期产量也已恢复正常,7月市场整体资源供应将保持平稳,另外低价进口气对市场的冲击也将持续,后市国产气行情亦不乐观,月上旬跌幅可能较大,中下旬若国际原油如预期上涨,对华东气价或起到一定支撑。

四、2019下半年华东市场预测:

6月份,因一些意外事件的发生,使得国际油价提前完成筑底,实现触底反弹,在美国与伊朗剑拔弩张,中东局势依然紧张的情况下,预计下半年国际原油走势向好。受国际市场支撑,国内液化气行情也势必有所起色。

第三季度,7月正值炎炎夏日,液化气市场需求仍较疲软,加之7月CP出台大跌,国内整体行情并不乐观,不排除价格再度探底的可能。不过8月中下旬起,随着气温逐渐降低,终端需求将有所回暖,而届时国内液化气价格也处于较低水平,大概率开启反弹行情。第四季度,由于下半年原油及外盘均存在上涨预期,进口成本也将逐渐升高,且受季节因素影响,南方民用气及丙烷需求进一步提升,预计大部时间国内液化气价格坚挺,整体行情尚可。但考虑到国内进口资源将继续保持充裕,以及国际上一些突发事件的影响,另外国庆、中秋及元旦等节假日导致的价格波动,市场仍存在较大的不确定性。